Российский рынок терм активно развивается: ежегодно открываются десятки объектов как в городах-миллионниках, так и в малых городах. Компанией RRG был проведен анализ акватермальных комплексов в Казани.

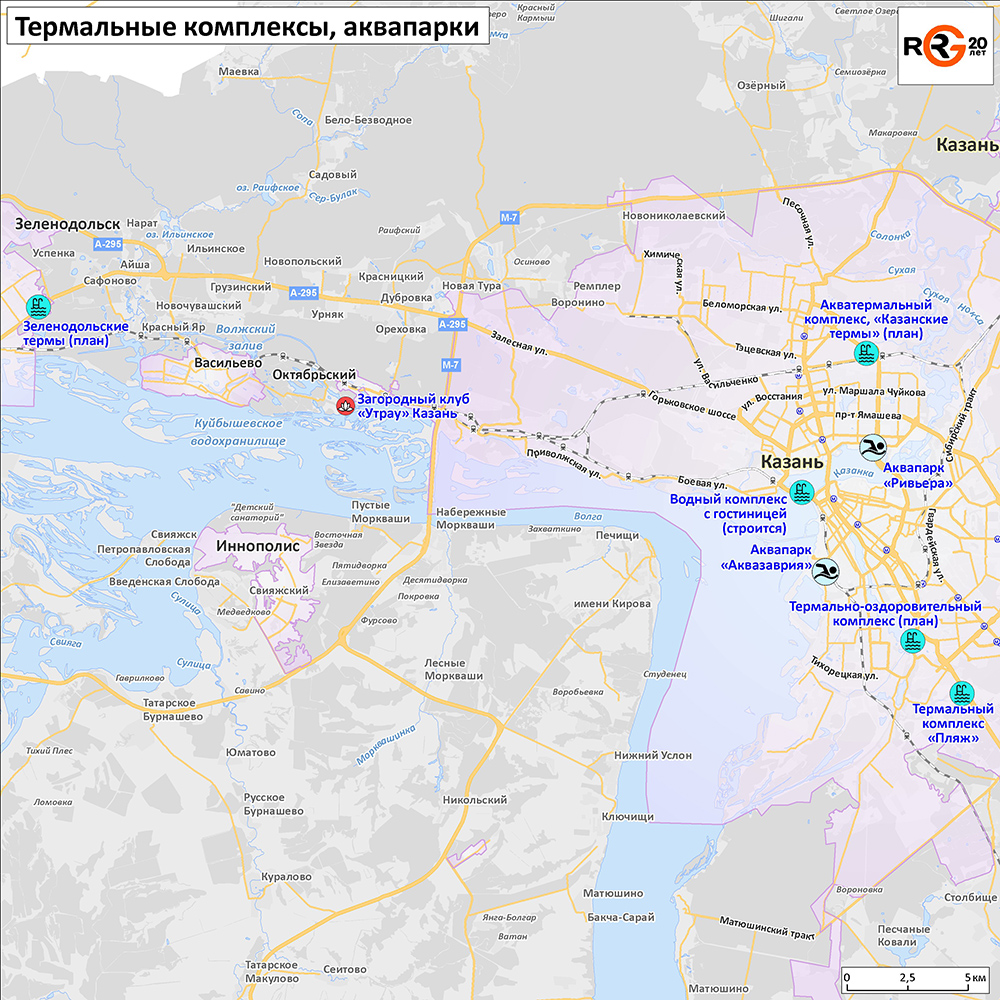

Рынок акватермальных комплексов, аквапарков и других водных объектов в Казани представлен двумя аквапарками «Ривьера» и «Аквазаврия», расположенных в Казани, а также первым акватермальным курортом «Пляж» (площадь 12 600 кв.м; 6 бассейнов; 12 бань, саун и хаммамов). Помимо этого, жители Татарстана, в том числе и Казани, являются постоянными посетителями термальных комплексов, расположенных в Набережных Челнах и Нижнекамске.

Согласно анонсируемым планам, в Казани и агломерации в течении ближайших 2-3 лет появится еще несколько крупных термальных комплексов:

- На реке Казанке на Кировской Дамбе ведется строительство водного комплекса с гостиницей, открытым бассейном, банными и СПА пространствами.

- В Авиастроительном районе Казани появится огромный акватермальный комплекс — он будет частью туристического проекта с многофункциональным центром и отелем. Концепция направлена на развлекательный, досуговый и рекреационно-оздоровительный туризм, а центральным элементом притяжения турпотока станут «Казанские термы». Комплекс расположится на окраине города — между улицами Петра Витера и Михаила Миля, на границе с Ново-Савиновским районом. Общая площадь под проект — более 23 га, участок находится в собственности ООО «ТрейдСквер», это бывшие земли КМПО. Инвестиции оцениваются в 18,5 млрд. рублей. Проект финансируется Туризм.РФ

- Термально-оздоровительный комплекс площадью почти 7 тыс. кв. м разместится на берегу озера Средний Кабан, на пересечении Оренбургского тракта и Фермского шоссе. Термы будут включать в себя бани, сауны, уличные и закрытые бассейны. За основу взяли опыт европейских курортов, а также термальных комплексов в Екатеринбурге.

- В Зеленодольске также запланировано открытие небольшого термального комплекса площадью 1 500 кв. м с открытой зоной. Комплекс будет расположен на участке 0,7 га на въезде в Зеленодольск. Комплекс строится по франшизе компании «Городские термы».

Фокус на здоровом образе жизни и растущие потребности населения в разнообразном досуге позволяют говорить о том, что тренд на создание акватермальных комплексов продолжится.

Термальные комплексы становятся частью продуктовой концепции жилых комплексов.

Разнообразие форматов позволяет реализовать различные концепции и сценарии в рамках акватермального объекта.

Особенности формирования инфраструктуры для загородных жилых комплексов

В 2023-2025 гг. компанией RRG было проанализировано более 30 жилых комплексов по всей России на предмет наполнения базовой инфраструктурой.

До недавнего времени загородное жилое строительство в большинстве регионов было сфокусировано на проектах в сфере ИЖС. Но с течением времени около крупных городов стали развиваться районы и массовой жилой застройки. Тем не менее, сказать, что на текущий момент это массовый тренд, нельзя. Зачастую новые районы появляются на расстоянии не более 10 км от города.

Анализируя рынок, можно сказать, что первые обособленные многоквартирные жилые комплексы скорее были как более дешевая альтернатива квартирам в городе. Однако, большинство проектов в МО, вводимых до 2020 года, не обеспечивались даже минимальной коммерческой инфраструктурой, в большинстве проектов запланированные на последнюю очередь торговые центры так и не были реализованы. Во многих проектах стоимость коммерческой недвижимости значительно уступала стоимости квартир. После внесения изменений в РНГП МО, объем коммерции и число создаваемых рабочих мест регламентируется.

Сегодня многоквартирные проекты и проекты смешанной застройки, расположенные за пределами городов, в первую очередь в качестве УТП выделяют экологическую составляющую: близость парковых и лесных территорий, водоемов. Немаловажными становятся и соразмерность масштаба, уединенность, замедление темпа жизни.

При реализации проектов важным является наличие, как минимум, базовой инфраструктуры – магазины, школа, детский сад. В первую очередь закрываются повседневные потребности, которые людям удобнее удовлетворять в пешеходной доступности от места проживания. Как правило, в таких проектах набор коммерческих функций минимальный, удовлетворяющий повседневные потребности, но не предлагающий экстра-возможностей. Это связано, в первую очередь, с тем, что при загородной застройке потребительский спрос ограничен и некоторые форматы просто не будут обеспечены необходимым числом клиентов. Можно отметить, что в последнее время растет количество помещений ПВЗ, а также предприятий общественного питания. Однако, полноценный общепит (кафе и рестораны) появляются лишь там, где заложены технические возможности для размещения формата.

Важно помнить, что форматные помещения и технологию возможно предусмотреть только на этапе проектирования. При отсутствии необходимых помещений в ЖК не смогут разместится продуктовые супермаркеты и универсамы, предприятия общественного питания, медицинские учреждения, фитнес-центр и т.д. Это приводит к дисбалансу функций на территории и большому количеству пустующих помещений.

Правильная прямоугольная конфигурация, отсутствие внутри помещения колонн и стен, единый стиль вывесок, витрины, высота потолков также положительно влияют на ценообразование.

Проекты за пределами города реализуются сложнее. В них часто предусматривают меньший объем встроенных помещений, чем если бы ЖК был встроен в городскую среду. По опыту опрошенных девелоперов, на развитых рынках оптимальным соотношением коммерции к площади квартир является 4-6% - этот объем может быть востребован внутренним спросом. При наличии высокого потенциала для внешнего трафика, доля может быть увеличена.

При этом в результате анализа проектных деклараций было установлено, что на конец строительства не редкость ситуация, когда часть помещений остается у застройщика. Это связано в том числе с тем, что в новых ЖК доля коммерческих помещений растет в связи с требованием городов увеличить ее до 10-20% от жилья. Возникает избыточный объем не самых ликвидных помещений. Это приводит к ценовой диверсификации предложения. На рынке есть предложения коммерческих помещений, сопоставимых по стоимости с квартирами и даже ниже. Как правило, такие лоты располагаются в наименее ликвидных местах жилого комплекса.

В качественных жилых комплексах при грамотно разработанной и сбалансированной концепции коммерческой инфраструктуры спрос со стороны инвесторов на коммерческие помещения достаточно высокий. Стоимость коммерческих помещений минимум на 20% выше, чем стоимость жилья. Реализация коммерции начинается примерно за полгода-год до ввода в эксплуатацию, а сетевые операторы продуктов питания и алкомаркеты заранее выбирают локацию, и сделка купли-продажи происходит уже с готовым бизнесом.

С другой стороны, все больше девелоперов стремятся оставить у себя если не все, то значительную часть коммерции для повышения продуктового преимущества за счет создания и управления коммерцией. Таким образом, несмотря на появление новых объектов и коммерции в нем, лучшие помещения зачастую или не попадают на рынок, или предлагаются проверенным партнерам-инвесторам, которые смогут привлечь нужных для жителей арендаторов.

Иногда девелоперы на последних этапах комплексной застройки территории компенсируют нехватку инфраструктуры строительством отдельно стоящих объектов и объектов с уникальным функционалом (СПА/термы, рестораны, спортивные объекты).

Например, в случае создания крупного проекта застройщики стремятся предложить дополнительные объекты с рекреационной направленностью или объекты, привлекающие внешний спрос на территорию для увеличения товарооборота операторов. В результате создание такой коммерческой инфраструктуры сдвигается на более поздние этапы, когда численности населения будет достаточно для прихода крупных операторов и функционирования уникальных концепций.

Также современные ЖК всех классов формируют конкурентные преимущества через особенный функциональный микс: творческие студии, соседские клубы, спортивные и/или образовательные секции – для увеличения привлекательности комплекса, создания определенного имиджа на рынке. В комплексах бизнес-класса все чаще застройщики реализуют аменитис в виде коворкингов/комьюнити-центров/клубов для резидентов, что позволяет минимизировать потребность выезжать в город на работу.

Таким образом, можно сделать вывод, что девелоперы меняют свой подход к формированию коммерческой инфраструктуры загородных комплексов, происходит переоценка ее значимости как продукта и УТП для всего проекта.

ОСНОВНЫЕ ТРЕНДЫ РАЗВИТИЯ ИНФРАСТРУКТУРЫ В ЖИЛЫХ КОМПЛЕКСАХ ПО РФ

На основе проведенных многочисленных исследований инфраструктуры существующих, строящихся и планируемых ЖК, компания RRG выделяет следующие тренды, влияющие на формирование инфраструктуры в жилых комплексах:

- Рост доли сетевых операторов в ЖК. Преимущественно основными арендаторами помещений в жилых комплексах являются индивидуальные предприниматели. Это объясняется несколькими факторами: во-первых, при стратегии девелоперов продать помещения, новые собственники не всегда могут успешно вести переговоры с сетевыми операторами, а во-вторых, как правило, нет форматных помещений для сетевого ритейла. Но в последние 2-3 года мы наблюдаем перераспределение потребительского спроса с крупных торговых центров ближе к дому, что в свою очередь вынуждает сетевой ритейл также обратить свое внимание на жилые комплексы, зачастую меняя и подстраивая формат под ЖК. Мы ожидаем дальнейшее развитие этого тренда.

- Развитие интернет-торговли привело к тому, что все больше появляется в ЖК пунктов выдачи заказов интернет-магазинов (ПВЗ). Причем если раньше они выбирали наиболее дешевые локации, то в последнее время предпочитают размещение в более трафиковых местах. Площадь помещений для ПВЗ обычно 40-80 кв.м. Так же мы наблюдаем укрупнение формата за счет коллаборации и размещения в одном помещении нескольких операторов. При этом количество ПВЗ ежедневно увеличивается, и новые пункты неизбежно каннибализируют старые.

- Цифровизация и омниканальность процессов: появление полностью бесконтактных магазинов, совмещение оффлайн-ритейла с доставкой. Это позволяет ритейлерам сократить площадь кассовой зоны и оптимизировать расходы на персонал.

- Появление качественных продуктовых магазинов площадью 150-250 кв.м. В целом на рынке продуктовых магазинов Россия повторяет опыт западных стран, где хорошо себя чувствуют и крупные гипермаркеты с супермаркетами, и маленькие магазины площадью 100 – 200 кв.м. Самая популярная мировая сеть небольших продуктовых магазинов такого формата – Seven-Eleven, основанная в 1927 году, сейчас имеет более 36 тысяч магазинов. Крупные российские федеральные сети такие, как «Магнит», «Лента» уже начали осваивать формат небольших продуктовых магазинов формата «у дома». Помимо этого, в последние годы наблюдается развитие продуктовых франшиз, таких как «Авокадо», «Фасоль» и др. В этом формате идет борьба не за чек, а за дискретность, количество возвратов – поход в магазин каждый день, концепция «большого холодильника у тебя внизу дома».

- В связи с повышающимся спросом на здоровое питание и эко-продукты, все большее развитие получает сегмент моно продуктовых магазинов: орехи и сухофрукты, фрукты и овощи, мясо, молочные продукты. Все эти форматы растут из небольших прилавков на рынках и в универсамах в полноценные торговые точки с уникальным оформлением. Площадь таких помещений 30-70 кв.м.

- Одной из тенденций является создание большого количества общих пространств для формирования сообществ между жильцами, что влечет за собой повышение досуговых составляющих в инфраструктуре ЖК: помещение для мастер-классов, кулинарные школы, соседские клубы, комьюнити центры для взрослых. Наличие такой инфраструктуры повышает привлекательность района, но зачастую такие концепции не являются высокодоходными, поэтому ставки аренды минимальны.

- Увеличение доли общественного питания в составе ЖК, уменьшение форматов данного сегмента, появление монопродуктовых и специализированных точек общественного питания: эклерная, мороженица, винотека и др. Большой популярностью пользуются кафе с выделенной детской зоной. При проектировании инфраструктуры ЖК необходимо проектировать разные по площади точки общественного питания от 50 до 400 кв.м.

- Развитие медицины в жилых комплексах. Тренд на заботу о здоровье повысил спрос на площади со стороны операторов данного профиля, причем, как со стороны многопрофильных клиник, так и специализированных медицинских учреждений: стоматология, урология, здоровая спина, остеопатия, аппаратная медицина, косметология, массажи и т.д.

- Растущая конкуренция, пандемия и мода на здоровый образ жизни оказывают влияние и на рынок недвижимости. Увеличился спрос потенциальных покупателей на так называемую ЗОЖ-инфраструктуру: к примеру, в 2015 году только 13% покупателей интересовались wellness-объектами в составе жилых комплексов, а теперь более 20%. При этом, идет бурное развитие малых фитнес-центров, фитнес-бутиков, монодисциплинных клубов: йога, сайклинг, единоборства и т.д., которые могут быть размещены на первых этажах.

- Повышение доли детских образовательных и развлекательных учреждений в ЖК: центры детского развития, школы раннего плавания, футбольные секции и теннисные школы, гимнастические центры, балетные и танцевальные студии и т.д. Также большой популярностью пользуются образовательные курсы: робототехника, подготовка к ЕГЭ, иностранные языки. Но требования СанПиН 2.1.3684-21 распространяются также и на учреждения для работы с детьми, поэтому важно заранее запланировать возможность и место под размещение таких клубов на этапе проектирования. Необходимая площадь зависит от профиля. В среднем сетевые операторы (франшиза) запрашивают площади от 80 до 300 кв.м.

Общественные пространства жилых комплексов как элемент жилой среды

10-15 лет назад к созданию внутренней инфраструктуры для жильцов большинство Девелоперов подходило формально, ограничиваясь только стандартными по наполнению и отделке местами общего пользования (подъезды / входные группы) и минимальным, нормативно необходимым, набором элементов благоустройства.

С развитием термина «комфортная среда проживания», понятие и границы комфорта в жилье стали выходить далеко за пределы квартиры. И как следствие, изменился подход застройщиков к формированию жилой среды.

Так в последние несколько лет, в проектах любого класса, все чаще уделяется внимание не только внешнему облику зданий и благоустройству, но и созданию общественных пространств для жителей. Общественная инфраструктура разнообразна, и может включать в себя обширный набор функций и сервисов, направленных на улучшение качества проживания, а также на восприятие и имидж проекта в целом.

Наполнение общественных пространств зависит от класса проекта и от желания/возможности застройщика выделить определенное по площади помещение для общих нужд жильцов. К примеру, во многих высококлассных проектах стали появляться:

- центральные входные группы / лобби / гранд-лобби с круглосуточным консьерж-сервисом;

- коворкинги и зоны для работы с ноутбуками;

- детские игровые комнаты;

- общественные гостиные / соседские центры;

- фитнесы и другие объекты спортивной инфраструктуры;

- репетитории для занятий музыкой или с репетитором;

- иные бесплатные общественные пространства, ориентированные только на жильцов комплекса (букшеринг, хобби-румы, бильярдные, и т.д.).

Культура и тенденция к созданию общественных пространств набирает свою силу.

Пока стратегия реализации и управления такими пространствами для комплексов разного уровня различна. Так, в проектах класса комфорт чаще всего действует абонементная система, обеспечивающая эксплуатацию помещений, обновление, привлечение специалистов. В проектах бизнес-класса общественные пространства – часто фактически общедолевая собственность жильцов, это значит, что оплата эксплуатационных платежей (свет, отопление, охрана и т.д.) будет возлагаться на всех владельцев квартир в равной степени вне зависимости от того, пользуются ли они данными функциями / пространствами или нет.

Рыночная практика показывает, что в комфорт классе большая часть жителей относятся к ценозависимой категории покупателей. Представители данной категории, как правило, образуют инициативные группы, выступая против дополнительных функций или услуг, влияющих на размер эксплуатационных платежей. Поэтому стратегия, при которой пользование соседским центром включается в платежные квитанции в данном случае нецелесообразна.