Постоянно изменяющие макроэкономические показатели, в том числе довольно резкий рост стоимости многоквартирного жилья в г. Сочи за последние 2-3 года, привели к повышению уровня интереса к сегменту индивидуального жилищного строительства (включая таунхаусы и коттеджные поселки) среди жителей и гостей города-курорта.

Постоянно изменяющие макроэкономические показатели, в том числе довольно резкий рост стоимости многоквартирного жилья в г. Сочи за последние 2-3 года, привели к повышению уровня интереса к сегменту индивидуального жилищного строительства (включая таунхаусы и коттеджные поселки) среди жителей и гостей города-курорта.

По состоянию на январь 2025 г., в границах Большого Сочи на продажу было выставлено порядка 2,9 тыс. объектов со статусом ИЖС.

Средняя стоимость частных домов, выставленных на продажу в Сочи, составила 32,2 млн. руб. При этом, площадь участков в подобных объектах не превышала 4-6 соток.

Экспертами рынка отмечается, что спрос на землю под ИЖС (в том числе с готовыми строениями) есть даже в очень отдаленных селах и СНТ с неудовлетворительной транспортной доступностью. Основное условие быстрой продажи подобной недвижимости – низкая цена.

По данным вторичного рынка, по состоянию на 2024-2025 гг. готовые индивидуальные дома площадью 100-200 кв. м продавались в диапазоне от 15 до 40 млн. рублей.

Стоимость подобного предложения напрямую коррелирует с местоположением (район) и удаленностью от моря, а также качественными показателями самого домовладения.

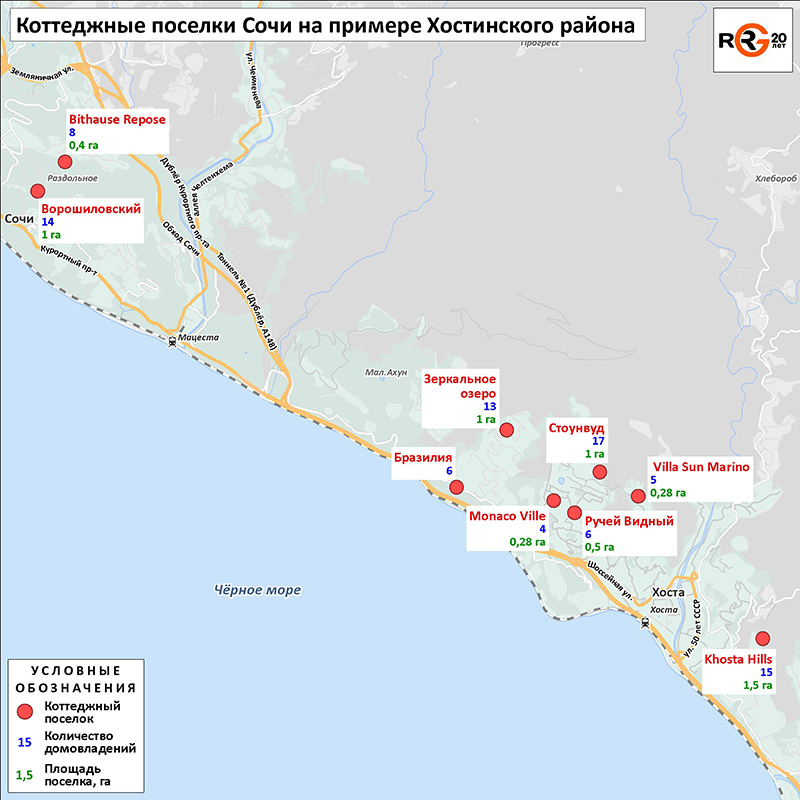

Немного иначе дело обстоит с организованной коттеджной застройкой.

Полноценных коттеджных поселков в границах Большого Сочи на текущий момент представлено не так много и все они в основном не превышают по площади 3-5 Га. Это связано в первую очередь с отсутствием свободных участков большей площади на территориях, подходящих под подобную застройку (условно равнинные, без больших перепадов высот и т.д.).

Итоговая стоимость реализации зачастую очень зависит от локации, площади дома, а также качественных характеристик комплекса, в том числе отделки фасадов, внутренней отделки помещений, если она имеется, и меблировки.

Средний бюджет предложения коттеджей в границах Большого Сочи по состоянию в 2025 г. составлял порядка 55,0-60,0 млн. рублей за дом площадью порядка 150 кв. м без отделки.

По состоянию на конец 2025 г. сегмент организованной коттеджной застройки в границах Большого Сочи насчитывал всего порядка 60-70 проектов.

При этом, под строительство небольшого количества коттеджей свободные участки имеются в достаточном количестве. Так, к примеру, в текущей реализации в границах Большого Сочи насчитывается порядка 400 проектов коттеджной застройки, состоящих из 3-5-7 строений с участком, но, как правило, без какой-либо инфраструктуры. Организованной коттеджной застройкой подобные проекты назвать сложно.

Подобное развитие рынка коттеджной застройки в Сочи можно объяснить рядом специфических моментов, присущих (а в некоторых случаях и исторически сложившихся) данному региону:

- Равнинные и/или условно равнинные территории с площадью, подходящей под застройку полноценного коттеджного поселка с инфраструктурой, располагаются, как правило близко к морю, что накладывает отпечаток и на стоимость продажи, и на тип их реализации.

- Высокая стоимость продажи делает данные территории доступными только крупным игрокам, редко заинтересованным в создании на подобных участках проектов ИЖС. Кроме того, с точки зрения востребованности и окупаемости вложений, у побережья целесообразнее строить отели и/или апарт-отели. В поддержку данной гипотезы можно отметить, что почти 90% текущего предложения коттеджей находится на значительном удалении от моря – от 500 до 2 000 м и далее. Рядом с морем предложение коттеджных поселков единично.

- Застройщиками коттеджных поселков в Сочи более чем в 70% случаев выступают частные лица, в том числе ИП и риелторы. Реже – небольшие местные строительные компании. Крупные игроки редко идут работать в этот сегмент, предпочитая более ликвидное многоквартирное жилье или апарт-отели. «Частники» зачастую не заинтересованы в создании ни инфраструктуры, ни УК. Так как первое сопряжено с дополнительными финансовыми затратами, а второе – с необходимостью сопровождать / нести ответственность за Проект еще несколько лет после ввода.

- Крупные проекты коттеджных поселков нередко реализуются с участием банков (инвестиционное партнерство) и/или с привлечением отельных операторов, в последствии выполняющих функцию УК. Так, например, в текущей есть несколько проектов с финансовым участием крупных федеральных банков, что активно выделяется в УТП проекта, как дополнительная гарантия в части сроков ввода и выполнения обязательств по договору. Также активно предлагается к приобретению поселок таунхаусов (198 шт.) под управлением отельного оператора Космос (100 таунов под управлением и 98 в составе поселка с возможностью дополнительной услуги управления) и финансовым партнерством со Сбербанком.

Формат загородных поселков категории Deluxe г. Сочи активно развивается, при этом его особенностью является:

- Дефицит земельных участков, подходящих для реализации проектов данного класса, и небольшая площадь таких участков, что приводит к строительству поселков без внутренней инфраструктуры;

- Реализация проектов непрофильными девелоперами. Часто это ИП или риелторы, ориентированные на наиболее быстрый выход из проекта и не заинтересованные в предоставлении последующих качественных услуг последующего управления поселком;

- Поселки нередко возводятся очередями по несколько лотов под конкретных покупателей, т.е. сроки стройки точно не определены – риск длительное время жить рядом со стройкой может останавливать от покупки в таком проекте в пользу вторичного рынка;

- Концептуальные поселки в сегменте Deluxe с сервисом только начинают появляться, но реализация ведется в формате закрытых продаж, и информация по проекту и стоимость лотов предоставляется только после проверки личности покупателя. (Пример – КП «Зеркальное озеро»).

Особенностью текущей рыночной ситуации в сегменте высокобюджетной коттеджной застройки Сочи является то, что в границах города в целом практически не представлены концептуальные поселки указанного класса (делюкс), а те, что позиционируются как «элитный» часто не соответствуют данному классу по продуктовой и концептуальной составляющей.

Таким образом, можно сделать вывод, что развитие рынка индивидуальной жилой застройки г.Сочи напрямую зависит:

- от рельефа и площади участков

- ограничений, связанных с ООПТ

- участия крупных девелоперов

Высокий спрос и ограниченное качественное предложение создают условия для определения данного сегмента рынка как высокобюджетного, закрытого, премиального.