Консалтинговая компания RRG провела исследование ритейла дорогого сегмента в России. В ходе исследования рассматривались 272 бренда категории «люкс», открывающих монобрендовые магазины и развивающихся в России.

Классификация.

Классификация брендов проводилась по двум направлениям: товарные группы и ценовая категория.

С точки зрения вида товара было выделено пять товарных групп:

· Одежда (деловая, повседневная, верхняя, нижнее белье, головные уборы)

· Обувь

· Аксессуары и кожаная галантерея (сумки, ремни, кошельки и т.п.)

· Парфюмерия, средства по уходу за кожей

· Ювелирные изделия, часы, бижутерия

Максимальное количество компаний – 71% - занимается производством обуви, чуть меньше компаний – производством одежды и аксессуаров (соответственно, 68% и 67%). Таким образом, более 60% компаний заняты в этих трех товарных группах. А 16% компаний работают во всех товарных группах.

С точки зрения ценовой категории выделяется три сегмента - Luxury, Premium и Upper Middle. К брендам категории Luxury относятся наиболее дорогие марки: как эксклюзивные, так и широкоизвестные бренды, такие как Cartier, Chanel, Louis Vuitton, Prada, Rolex, Tiffany, Yves Saint Laurent и др. Бренды категории Premium – престижные, но несколько менее дорогие и узнаваемые. В качестве примера можно привести Alexander McQueen, Baldinini, Cherutti, Christian Lacroix, Missoni, Nina Ricci, Trussardi и др. Upper Middle – марки уровня выше среднего, доступные массовому пользователю. К данной группе относятся Calvin Klein, Diesel, Guess, Hugo Boss, Pierre Cardin, Swarovski и др.

Наименьшую долю в России (16%) занимают бренда класса Luxury, наибольшую – Premium – 45%. Среднее положение – 39% - занимает сегмент Upper Middle.

Территориальное распределение.

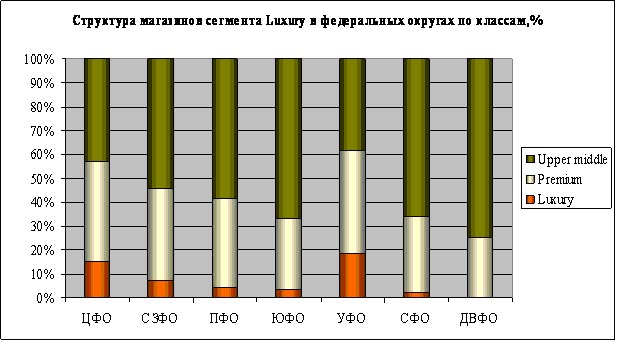

Люксовые бренды присутствуют во всех семи федеральных округах РФ. В основном люксовые бренды открывают магазины в европейской части России, причем в основном магазины расположены в областных центрах.

Наиболее развитым с точки зрения наличия магазинов люксовых операторов является Центральный федеральный округ, в котором расположено 527 монобрендовых магазинов. При этом 513 магазинов расположены в Москве, то есть в остальных городах ЦФО рынок развит весьма слабо. Это связано с тем, что в Москве наиболее высокие доходы, численность населения, а также интерес к покупке товаров люксовых марок.

Вторым по количеству магазинов класса «люкс» является Северо-западный федеральный округ, в котором находится 120 магазинов, из которых 101 магазин расположен в Санкт-Петербурге, 19 – в Калининграде. В других городах округа люксовые магазины отсутствуют. При этом люксовые магазины расположены в 10-ти городах Приволжского и 8-ми городах Южного федеральных округов. Наименьшее количество магазинов люксовых операторов находится в Дальневосточном федеральном округе – 12, причем 7 из них расположены во Владивостоке.

В целом по России люксовые операторы предпочитают в 62% случаев предпочитают открывать магазины в торговых центрах. При открытии магазинов в регионах большинство операторов традиционно предпочитают сотрудничество с местными партнерами, что снижает риски и затраты на открытие магазина. Для люксовых операторов в целом не характерна работа в России напрямую.

Основной формат магазинов, в котором заинтересованы компании, работающие в дорогом сегменте, составляет 150-300 кв.м, при этом в торговых центрах рассматриваются только наиболее удачно расположенные помещения с большим витринным фронтом, хорошей визуализацией.

Для Центрального и Южного федеральных округов характерно расположение большинства (ЦФО – 73%, ЮФО – 63%) магазинов люксовых операторов в торговых центрах. В Уральском и Сибирском федеральных округах операторы, наоборот, предпочитают открывать люксовые магазины в формате стрит-ритейла. Доля стрит-ритейла в УФО составляет 63%, в СФО – 66% от общего количества магазинов. В Северо-западном, Приволжском и Дальневосточном округах магазины в рассматриваемых сегменте распределены равномерно, как в формате стрит-ритейла, так и в торговых центрах.

Если говорить об отдельных ценовых категориях, то магазины Luxury, в основном, открываются в формате стрит-ритейла. Это связано с тем, что в основном магазины данного класса расположены в Москве (80 магазинов), Санкт-Петербурге (9 магазинов) и Екатеринбурге (14 магазинов) на исторически сложившихся торговых улицах. В Москве это Столешников переулок, Третьяковский проезд, Барвиха luxury village, Кутузовский проспект и др. В Санкт-Петербурге это Невский проспект, Большая Конюшенная улица, в Екатеринбурге – улица Сакко и Ванцетти, улица Розы Люксембург, улица Луначарского. Открытие магазинов в сегменте Luxury, прежде всего, в Москве связано с тем, что в столице, безусловно, уже сложилась максимальнаяая целевая аудитория, готовая покупать продукцию брендов данного класса.

В Premium сегменте по количеству магазинов лидирует ЦФО за счет Москвы. За ним следуют Северо-западный (46 магазинов), Приволжский (36 магазинов) и Уральский (33 магазина) федеральные округа.

Источник: RRG, 2009

Основные игроки.

Большая часть европейских брендов, открывающих монобрендовые магазины, уже представлены в России. Что касается американских брендов, то в основной массе они предпочитают развиваться в Северной Америке, и лишь некоторые выходят на европейский и российский рынки. Примерами последних являются Jimmy Choo, Manolo Blahnik, DKNY и др.

Одна из ведущих сейчас компаний на рынке люксовых товаров в России, компания Bosco di Ciliegi, была основана в 1991 году. Компания развивает такие бренды как Barbara Bui, Iceberg, Jean Paul Gaultier, Kenzo, La Perla, Max Mara, Moschino, Pollini. В основном Bosco di Ciliegi занимается развитием брендов класса Premium и открывает магазины в Москве, Санкт-Петербурге, Самаре, Екатеринбурге, то есть в городах с наличием наибольшей прослойки населения с высокими доходами, которые могут себе позволить покупать товары в данном сегменте. В Москве компании принадлежит один из наиболее знаковых объектов по продаже люксовых товаров – торговый центр ГУМ. Чуть позднее в 1994 была основана компания Mercury, занимающаяся развитием наибольшего числа марок Luxury, таких как Brioni, Chanel, Prada, Tiffany&Co., Valentino, Yves Saint Laurent и др. Крупными компаниями, занимающимися развитием люксовых брендов в России, также являются Джамилько, Крокус, No One, Fashion Continent.

Кризисные изменения.

В связи с кризисом большинство люксовых операторов приостановили свое развитие и рассматривают только уже действующие проекты в Москве, Санкт-Петербурге, Нижнем Новгороде, Екатеринбурге. Падение спроса на продукцию в 2009 году составило в среднем 15-20% (в рублях), что при росте курса доллара и евро привело к падению на 40-45% в валюте. Падение спроса спровоцировало изменение ценовой политики магазинов, продающих люксовые бренды: скидки в сезон распродаж доходили до 70%, что позволило многим ритейлерам практически сохранить обороты, при этом цены в этом период были сопоставимы с ценами на аналогичную продукцию в Европе. Несмотря на это, многие потребители люковых товаров по-прежнему предпочитают покупать данные товары за границей. Сложности с развитием люксового сегмента в общем и в регионах в частности, считают связанными с высоким уровнем инвестиций в открытие магазина и недоступностью дешевого финансирования. Затраты в открытие одного магазина составляют 12-15 тыс. евро на кв.м площади магазина. Кроме того, высокие затраты компании несут и на покупке коллекции, заказ и предоплата которой происходит за 7-8 месяцев до доставки. При этом срок окупаемости магазина составляет 5-7 лет.

Данная ситуация привела к тому, что в 2009 году в Москве были закрыты все магазины Diesel, от франшизы которой отказалась компания «Винтаж Технолоджи». Из-за нерентабельности были также закрыты магазины Stella McCartney и Alexander McQueen в Москве на Кузнецком мосту, открытые в 2007. Бренды в Москве развивала компания Arts Group. Закрылся бутик еще одной люксовой английской марки – Vivienne Westwood. В 2009 году при этом было отмечено открытие ряда магазинов других брендов высокого класса: в марте в ГУМе компания Bosco di Ciliegi открыла монобрендовые обувные магазины Сasadei, Cesare Paciotti и Alberto Guardiani и мультибрендовый магазин белья Estelle A-Store, где представлены такие бренды как Sonia Rykiel, Richmond, Myla, Caprise de Marie, Lise Charmel и др. Компания Nо One осенью 2009 бутик Giuseppe Zanotti на М. Бронной, 24.

Дальнейшее развитие люксовых брендов на российском рынке будет зависеть от экономической ситуации в целом. При постепенном выходе из кризиса можно прогнозировать рост покупательской способности, а значит, рост спроса на более дорогие товары, вследствие чего заинтересованность люксовых операторов в работе в России может повысится. Однако, в силу уже сложившейся практики можно ожидать, что люксовые бренды будут по-прежнему предпочитать работать не напрямую, а с локальными партнерами.